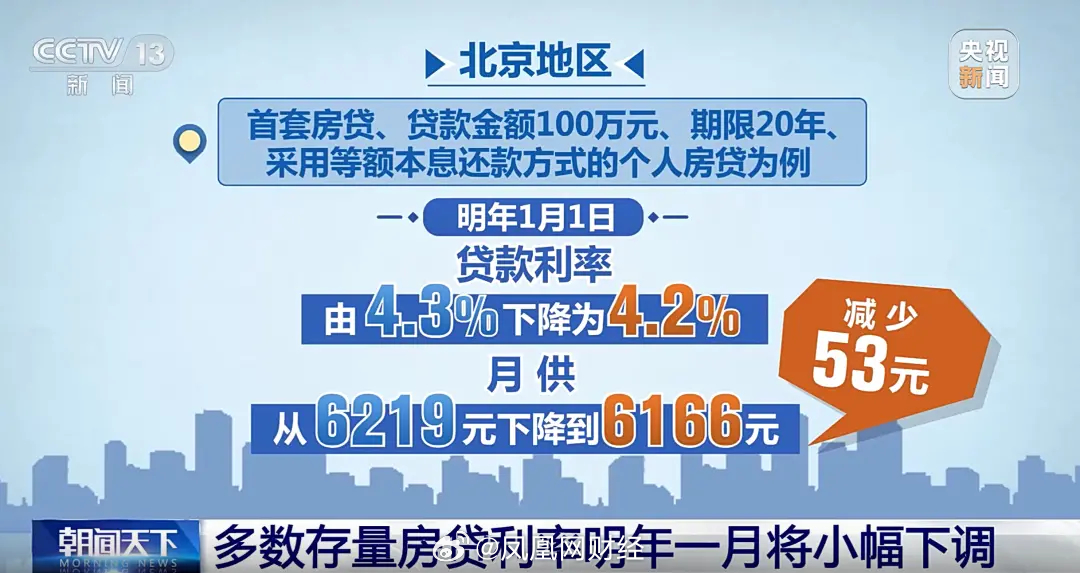

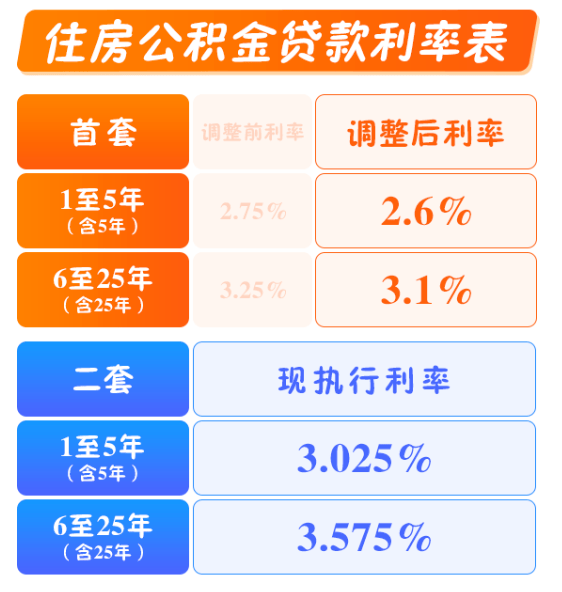

摘要:近期房贷利率下调,但部分借款人发现月供反而增加,原因在于利率调整并非直接等额减少月供金额。利率下调幅度较小对月供影响有限,且可能因贷款类型、贷款期限、还款方式等因素导致月供变化不明显。银行计算月供时可能存在的四舍五入或调整幅度未完全传导至消费者端也可能导致月供增加。借款人在考虑利率调整时需综合考虑多方面因素,全面评估月供变化。

本文目录导读:

近年来,随着房地产市场的发展,房贷利率成为了广大购房者关注的焦点,不少购房者在面对房贷利率下调时却遇到了一个奇怪的现象:月供反而增加了,本文将从多个角度探讨这一现象背后的原因。

背景介绍

近年来,为了刺激房地产市场的发展,政府不断出台政策降低房贷利率,以减轻购房者的负担,许多购房者在实际操作中却发现,尽管房贷利率下调,月供金额却出现了不降反增的情况,这让许多购房者感到困惑不解。

原因分析

1、贷款期限调整

许多购房者在房贷利率下调后选择了重新调整贷款期限,由于贷款期限的延长,虽然利率有所降低,但总的利息支出却可能增加,从而导致月供金额上升,在调整贷款期限时,购房者需要谨慎考虑,权衡利弊。

2、附加条款变动

部分银行在房贷利率下调的同时,可能会调整一些附加条款,如提前还款违约金、保险费用等,这些附加条款的变化可能导致月供金额增加,购房者在签订贷款合同时,需要仔细阅读合同条款,了解各项费用的变化情况。

3、浮动利率机制

部分房贷产品采用浮动利率机制,即利率会根据市场变化进行调整,在利率下调后,由于浮动利率机制的存在,月供金额可能会在短时间内出现波动,这种情况下,购房者需要关注市场动态,及时了解利率变化情况。

应对策略

1、充分了解政策

购房者在面对房贷利率调整时,需要充分了解相关政策,包括贷款利率、附加条款、贷款期限等方面,只有全面了解政策,才能做出明智的决策。

2、谨慎调整贷款期限

在调整贷款期限时,购房者需要谨慎考虑,延长贷款期限虽然可以降低月供压力,但可能导致总利息支出增加,购房者需要根据自身经济状况和市场情况,权衡利弊做出决策。

3、关注市场动态

对于采用浮动利率机制的房贷产品,购房者需要关注市场动态,及时了解利率变化情况,在利率出现波动时,购房者可以与银行协商调整月供金额,以减轻经济压力。

案例分析

张先生购买了一套价值XX元的房子,向银行申请了一笔XX万元的贷款,贷款期限为XX年,在房贷利率下调后,张先生发现月供金额没有减少反而增加了,经过了解,原来银行在调整利率的同时,也调整了一些附加条款,如保险费用等,张先生还选择了延长贷款期限,从而导致月供金额上升。

面对这种情况,张先生可以采取以下应对策略:与银行沟通了解附加条款的变化情况;考虑是否继续延长贷款期限;关注市场动态,及时了解利率变化情况,通过合理的调整和协商,张先生可以减轻月供压力,更好地管理自己的财务状况。

房贷利率下调月供反而多的现象背后存在着多种原因,包括贷款期限调整、附加条款变动以及浮动利率机制等,购房者在面对这一现象时,需要充分了解政策、关注市场动态、谨慎调整贷款期限等,通过与银行的沟通和协商,购房者可以更好地管理自己的财务状况,减轻经济压力,希望本文能够帮助广大购房者更好地理解这一现象并采取相应的应对策略。

赣ICP备19008076号-2

赣ICP备19008076号-2