摘要:在家庭理财中,保险选择与投资配置是重要环节。通过合理选择保险,家庭成员可得到风险保障,有效应对意外事故和疾病等风险。科学配置投资,可实现资产增值。建议根据家庭实际情况,综合考虑风险承受能力、投资期限等因素,制定个性化的保险与投资方案,以实现家庭资产的安全稳健增值。

本文目录导读:

随着经济的发展和人民生活水平的提高,家庭理财已成为日常生活中不可或缺的一部分,而保险作为家庭理财的重要组成部分,其选择与投资配置对于家庭资产的安全与增值具有重要意义,本文将探讨在家庭理财中如何进行保险选择与投资配置,以实现家庭资产的合理配置和有效保障。

家庭理财中的保险选择

1、保险种类选择

在家庭理财中,保险的种类繁多,包括人寿保险、健康保险、财产保险、意外伤害保险等,选择合适的保险种类是家庭理财的首要任务。

(1)人寿保险:为家庭提供长期保障,确保家庭成员在不幸离世后,家庭经济不会受到严重影响。

(2)健康保险:为家庭成员提供医疗费用保障,减轻因疾病带来的经济压力。

(3)财产保险:为家庭财产提供安全保障,包括房屋、车辆、家具等。

(4)意外伤害保险:为家庭成员提供意外伤害保障,减轻因意外事故带来的经济负担。

在选择保险种类时,应根据家庭成员的年龄、职业、健康状况、收入水平等因素综合考虑,选择最适合的保险产品。

2、保险金额与保费的选择

在选择保险时,还需考虑保险金额与保费的选择,保险金额应能够覆盖家庭可能出现的风险损失,同时保费应在家庭可承受范围内,过高的保费可能导致家庭财务压力,而过低的保额则可能无法提供足够的保障。

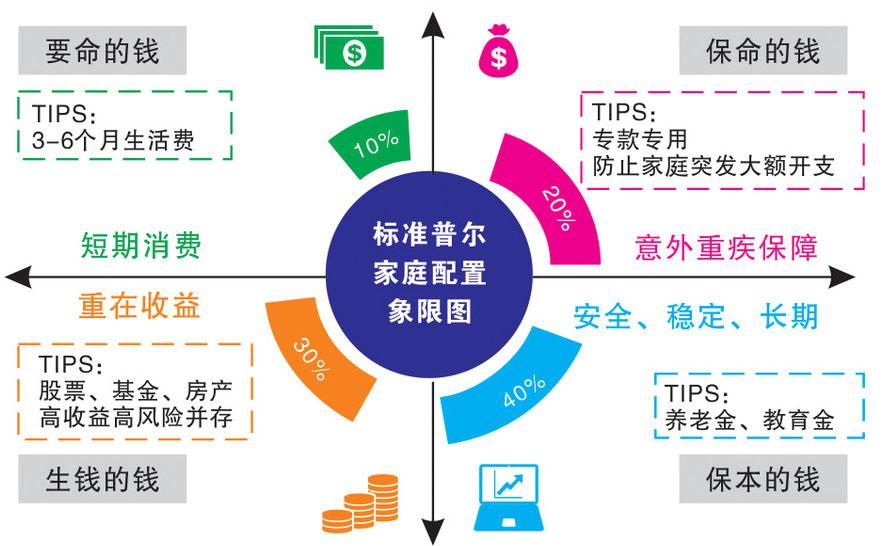

家庭理财中的投资配置

1、多元化投资组合

在家庭理财中,投资配置是实现资产增值的重要手段,为了降低投资风险,家庭应采取多元化投资策略,将资金分散投资于不同的领域和品种,可以将资金投资于股票、债券、基金、房地产等多个领域。

2、长期稳健投资

家庭理财应注重长期稳健投资,避免过度追求短期高收益,在选择投资产品时,应注重产品的稳健性和长期收益性,以确保家庭资产的安全和稳定增值。

3、关注风险评级和投资门槛

在选择投资产品时,家庭还应关注产品的风险评级和投资门槛,应根据家庭的风险承受能力和投资期限选择适合的风险评级产品,投资门槛也应符合家庭资金规模,避免过度借贷或超出承受能力进行投资。

保险与投资配置的关联与平衡

在家庭理财中,保险与投资配置是相辅相成的,保险为家庭提供风险保障,确保家庭资产的安全;而投资配置则为家庭提供资产增值的途径,在保险与投资配置的平衡中,家庭应根据自身的风险承受能力、投资期限、收益预期等因素进行综合考虑,实现保障与增值的平衡。

案例分析

以张先生家庭为例,张先生一家三口,夫妻双方均为上班族,有一个正在上大学的孩子,张先生家庭在选择保险与投资配置时,首先为人寿保险和健康保险投入一定的保费,以确保家庭成员在疾病或意外情况下的经济安全,将剩余资金投资于股票、基金和债券等多元化投资组合,以实现资产的长期稳健增值,通过合理的保险选择与投资配置,张先生家庭实现了保障与增值的平衡。

在家庭理财中,合理的保险选择与投资配置对于家庭资产的安全与增值具有重要意义,家庭应根据自身的实际情况,选择合适的保险种类和保额,采取多元化和长期稳健的投资策略,实现保障与增值的平衡。

赣ICP备19008076号-2

赣ICP备19008076号-2