摘要:家庭理财中,长期财务目标的设定至关重要。要明确家庭的财务状况和需求,包括收入、支出、资产和负债等。根据家庭的风险承受能力和理财目标,制定长期投资策略,如定期储蓄、投资股票、基金等。要关注市场动态,适时调整投资组合。坚持长期稳健的投资理念,避免盲目跟风,以实现家庭财富的持续增长。

本文目录导读:

随着社会的发展和经济的繁荣,家庭理财已成为日常生活中不可或缺的一部分,如何进行有效的家庭理财,实现家庭资产的保值增值,成为每个家庭都需要面对的问题,长期财务目标设定是家庭理财的核心,它能帮助家庭成员清晰地认识自己的经济状况,制定合理的财务计划,从而实现家庭财富的持续增长,本文将探讨如何进行长期财务目标设定,为家庭理财提供指导。

认识家庭财务状况

在进行长期财务目标设定之前,首先要全面了解家庭的财务状况,这包括家庭的收入、支出、资产和负债等方面,通过整理家庭的财务报表,可以清晰地了解家庭的经济状况,为设定长期财务目标提供基础数据。

设定长期财务目标

1、确立目标原则

设定长期财务目标时,应遵循以下原则:

(1)明确性:目标要具体、明确,避免模糊不清。

(2)可衡量性:目标要有明确的衡量标准,以便评估进度。

(3)可实现性:目标要基于现实情况,具有实现的可能性。

(4)相关性:目标与家庭的整体发展规划相契合。

(5)时效性:目标要有时限,以便产生紧迫感,促进实现。

2、设定目标内容

根据家庭的财务状况和未来发展需求,可以设定以下长期财务目标:

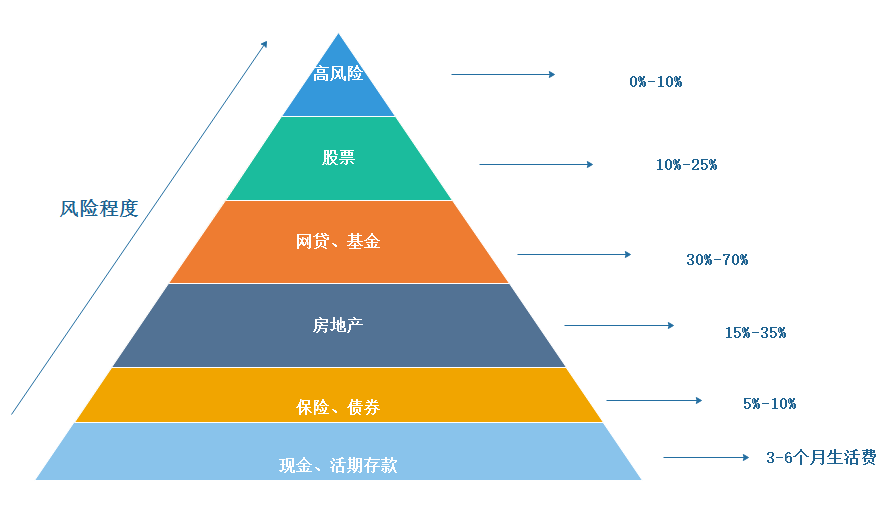

(1)资产配置:根据家庭的风险偏好和投资期限,合理配置资产,实现资产的多元化投资。

(2)负债管理:优化负债结构,降低负债成本,提高负债的可持续性。

(3)子女教育规划:为子女的教育制定详细的规划,确保子女能够接受良好的教育。

(4)退休规划:提前规划退休生活,确保在退休后有足够的资金维持生活。

(5)应急储备:设立应急储备金,以应对突发事件带来的经济压力。

制定实现目标的财务策略

1、资产配置策略

根据家庭的资产状况和投资需求,制定资产配置策略,这包括股票、债券、基金、房地产等多种投资渠道,在配置资产时,要充分考虑风险承受能力、投资期限和收益预期。

2、负债优化策略

对家庭的负债进行全面分析,优化负债结构,降低负债成本,这包括房贷、车贷、信用卡债务等,通过合理调整负债结构,提高家庭的财务安全性。

3、节约与预算策略

制定家庭预算,控制家庭支出,避免不必要的浪费,通过节约与预算,可以积累更多的资金用于投资或储蓄,从而实现家庭资产的增值。

4、保险规划策略

为家庭成员购买适当的保险,以应对意外风险,这包括人寿保险、医疗保险、财产保险等,通过保险规划,可以为家庭提供一层保障,降低风险对家庭财务的影响。

5、定期评估与调整策略

定期评估家庭的财务状况,根据实际情况调整财务策略,这有助于确保家庭财务目标能够顺利实现。

家庭理财是一项长期的任务,需要家庭成员共同努力,通过设定长期财务目标,并制定实现目标的财务策略,可以帮助家庭有效地管理资产和负债,实现家庭财富的持续增长,希望本文能为广大家庭在理财道路上提供有益的指导。

赣ICP备19008076号-2

赣ICP备19008076号-2